Heutzutage ist es erforderlich und wichtig, neben der gesetzlichen Rente für das Alter zu sparen. Das ist jedem bekannt. Welchen Effekt aber der Zinseszins in diesem Zusammenhang hat, ist den wenigsten klar bzw. wird oft unterschätzt.

Wir nehmen die folgende Ausgangssituation an:

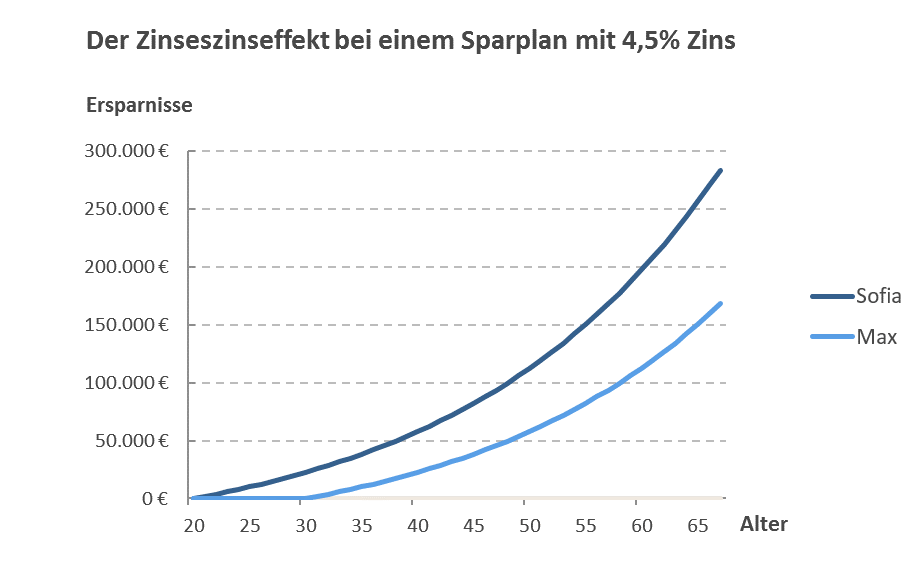

Unsere Kundin Sofia ist 20 Jahre alt und möchte 150 EUR monatlich für ihr Alter sparen. Ihr Freund Maximilian, 30 Jahre alt, tut es ihr gleich. Beide legen also 150 € im Monat in einem Vertrag mit einem angenommenen Zins von 4,5% an.

Sofia spart, bis sie mit 67 in Rente geht, 47 Jahre lang und zahlt somit knapp 85.000 € in ihren Vertrag ein. Maximilian spart über 37 Jahre insgesamt 67.000 €. Das sind ca. 27 % weniger.

Das Wesentliche aber ist, welches Ergebnis am Ende der Laufzeit tatsächlich aus beiden Verträgen herauskommt:

Mit 67 hat Sofia in unserem Beispiel knapp 300.000 € zu erwarten, Maximilian hingegen nur ca. 170.000 €.

Grund für diese hohe Abweichung: der Zinseszins-Effekt.