Die Prüfung des Sozialversicherungsstatus ist unerlässlich

Mitarbeitende Gesellschafter, Geschäftsführer oder Familienangehörige und der fehlende Anspruch auf gesetzliche Leistungen

Obwohl Sie regelmäßig die Beiträge zur gesetzlichen Renten- und Arbeitslosenversicherung geleistet haben, können Sie oder Ihre Angehörigen nicht sicher sein, dass Sie einen Leistungsanspruch haben. Nicht immer ist der Staat verpflichtet, Leistungen wie Arbeitslosengeld, Erwerbsunfähigkeitsrente oder Witwenrente zu erbringen.

Der Staat unterscheidet zwischen Pflichtbeitrag, der die versprochene Leistung nach sich zieht, und: sogenannten freiwilligen Beiträgen bzw. Mitgliedschaften. Bei diesen zahlt der Staat in einem gegebenen Fall die erbrachten Beiträge der letzten vier Jahre zurück (Altersvorsorgebeiträge werden ohne zeitliche Begrenzung zurückgezahlt); bietet aber darüber hinaus keinen weiteren Versicherungsschutz. Die bereits gezahlten Beiträge können im Fall einer Insolvenz sogar vom Insolvenzverwalter eingezogen werden.

Gehen Sie auf die sichere Seite und lassen Sie prüfen, ob Sie und Ihre Angehörigen freiwillig oder pflichtversichert sind!

Sie sollten auf jeden Fall – ob als mitarbeitender Gesellschafter, geschäftsführender Gesellschafter, Familienangehöriger des Gesellschafters oder als Ehefrau des Inhabers einer Einzelfirma – immer eine Sozialversicherungsstatusprüfung durchführen lassen.

Nur dann wissen Sie, ob tatsächlich eine Pflichtversicherung und damit ein Leistungsanspruch vorliegt, oder ob Sie freiwillige Beiträge gezahlt haben.

Unser Netzwerk hilft Ihnen bei der Abwicklung

Aus rechtlichen Gründen dürfen wir als Versicherungsmakler keine Rechtsberatung durchführen. Um Ihnen eine seriöse Beratung zu gewährleisten, bedienen wir uns in diesen Fällen mit unserem Netzwerk aus Rechts- Steuer- u. Unternehmensberatern. Selbstverständlich bilden wir während der gesamten Dauer des Verfahrens die Schnittstelle zwischen Ihnen und dem Netzwerkpartner. In der Frage der Neuordnung und im privaten Versicherungswesen bleiben wir während des Verfahrens Ihr Ansprechpartner.

Die Versicherungsfreiheit als Start in eine „goldene Zukunft“

Im Falle einer Versicherungsfreiheit ergibt sich der nötige finanzielle Spielraum, um eine private oder betriebliche Absicherung neu zu konzipieren. Punkte wie Alters-, Hinterbliebenen- und Berufsunfähigkeitsvorsorge sollten dann neu geordnet werden. Oft können durch die neue Struktur bis zum Rentenbeginn weit über 100.000 € – 500.000 € mehr an Vermögen aufgebaut werden als es vorher mit dem gesetzlichen System möglich gewesen wäre.

Die Folgen einer Nichtprüfung

Eine Beurteilung wird oft erst in Leistungsfällen wie bei Insolvenz, Arbeitslosigkeit oder einer Außenprüfung gestartet

Die gravierenden Folgen:

- Bei Arbeitslosigkeit besteht kein Anspruch auf Arbeitslosengeld, da der Betroffene unter Umständen bei Arbeitslosigkeit als freiwillig versichert (bzw. Unternehmer) eingestuft wird.

- Bei Erwerbsminderung besteht unter Umständen kein Anspruch auf Erwerbsminderungsrente, da die Anspruchsvoraussetzungen nicht erfüllt sind

- Beim Finanzamt müssen die steuerfreien Arbeitgeberanteile zur Sozialversicherung nachversteuert werden, da nur sozialversicherungspflichtige Arbeitnehmer lohnsteuerfreie Zuschüsse vom Arbeitgeber erhalten können

- Kommt es bei einem Unternehmen zu einer Insolvenz, fordert der Insolvenzverwalter eventuell die Arbeitgeberanteile zur Sozialversicherung zurück. Der Betroffene verliert dabei die Hälfte seiner bisher erworbenen Ansprüche auf Altersrente

- Die Krankenversicherung fordert unter Umständen für den Zeitraum des laufenden Jahres und der vorangegangenen vier Jahre die an den Insolvenzverwalter erstatteten Arbeitgeberanteile von dem Betroffenen zurück. Das heißt, der Betroffene muss selbst die an den Insolvenzverwalter geflossenen Anteile an die Kranken- und Pflegekassen nachzahlen.

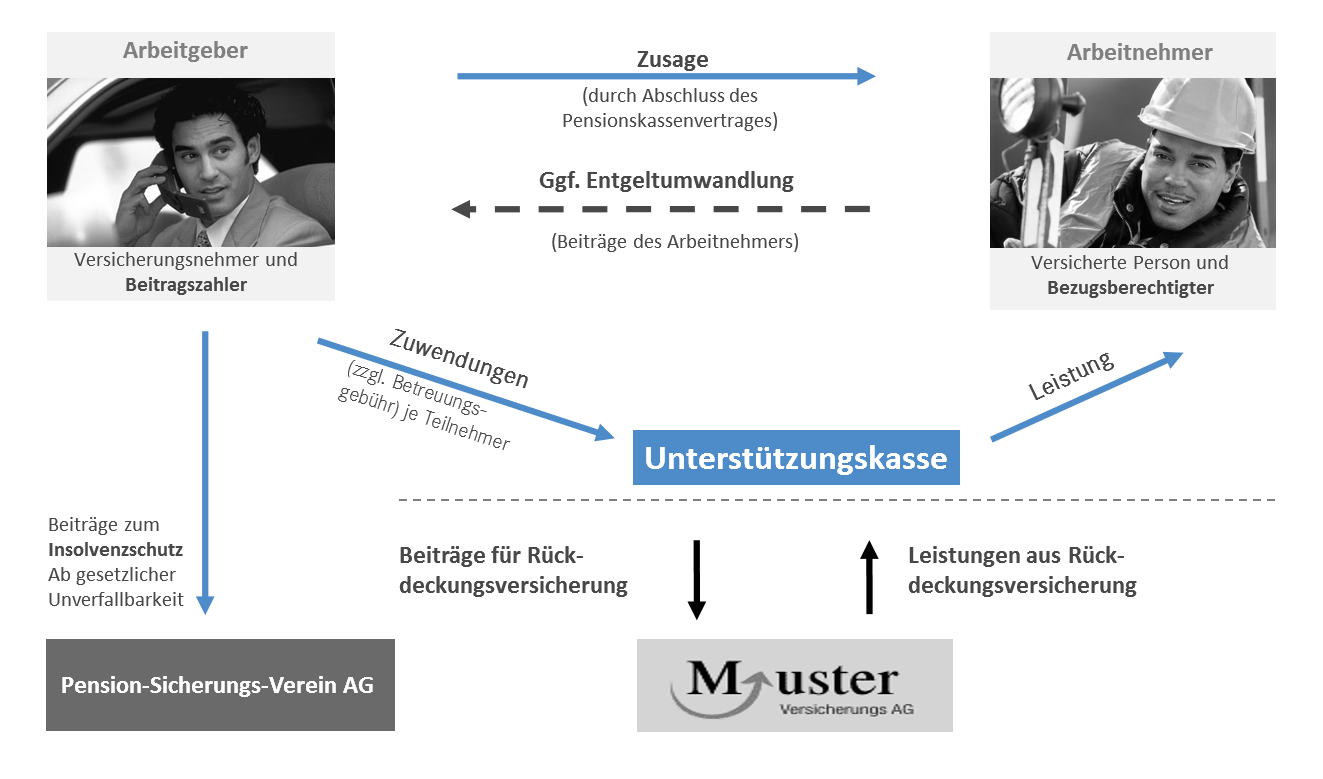

Die Unterstützungskasse als perfekte Lösung für den Ruhestand

Grundsatz

Es können sehr hohe Beiträge aus unversteuertem Bruttoeinkommen oder arbeitgeberfinanziert als Betriebsausgabe für das Alter oder die Risikoabsicherung angespart werden. Für den Arbeitgeber gibt es keine Bilanzberührung und kaum Verwaltungsaufwand.

Zielgruppe

Gesellschafter-Geschäftsführer und Mitarbeiter mit hoher Steuerbelastung und bei hohem Bedarf in der Altersvorsorge (Gutverdiener), die andere Wege bereits ausgeschöpft haben.

Funktion

Wenn die betriebliche Altersvorsorge über die Unterstützungskassen gemanagt werden soll, können die Beiträge vom Arbeitgeber und/oder durch Entgeltumwandlung vom Bruttogehalt des Arbeitnehmers finanziert werden. Die Unterstützerkasse ist eine eigenständige, rechtsfähige Versorgungseinrichtung (i.d.R. als eingetragener Verein oder GmbH). In den meisten Fällen wird aus dem Beitrag mit Hilfe eines Versicherungstarifs eine Leistung errechnet und diese kongruent mit einer Rückdeckungsversicherung abgesichert. Dann handelt es sich um eine rückgedeckte Unterstützungskasse. Diese Form eignet sich für kleine und mittelständische Unternehmen oder solche, die eine schlanke und einfache Verwaltung – ähnlich einer Direktversicherung – wünschen. Die zugesagten Leistungen der Unterstützungskasse müssen für den Fall einer Insolvenz beim Pensions-Sicherungs-Verein (PSV a.G.) abgesichert werden.

Ablauf einer rückgedeckten Unterstützungskasse

Vor- und Nachteile der rückgedeckten Unterstützungskasse

aus Sicht des Arbeitgebers

- Modell für Absicherung von Alters-, Todesfall-, Berufsunfähigkeitsvorsorge aus unversteuertem Einkommen oder als Arbeitgeberleistung faktisch ohne Höchstbeiträge

- Zusätzliche Ersparnis der Arbeitgeberanteile zur Sozialversicherung bis 2.976 € pro Jahr

- Geringer Verwaltungsaufwand

- Bilanzneutrale Lösung, lang erprobtes Modell

- Anspruch auf Entgeltumwandlung nicht erfüllt (nur innerhalb von Pensionskasse & Direktversicherung erfüllt)

- Laufende Kosten für Insolvenzsicherung und Verwaltung der U-Kassen (nur bei Nicht-Gesellschaftern)

- Übertragung auf neue Arbeitgeber nicht gesetzlich verpflichtend > Hohe Fluktuation zwingt Arbeitgeber evtl. zur Aufrechterhaltung der Anwartschaften

Vor- und Nachteile der rückgedeckten Unterstützungskasse

aus Sicht des Arbeitnehmers

- Steuerfreie Beiträge faktisch ohne Obergrenze (75% Regel!)

- Sozialversicherungsfreiheit bis 4% der BBG

- Hohe Steuerfreibeträge für Altersrente (bis 4.116 €)

- Bei Kapitalabfindung greift die „Fünftelregelung nach § 34 EStG > geringe Steuerlast

- Auswahl für Rückdeckung aus über 150 Versicherungsgesellschaften

- Variable Beiträge nur sehr eingeschränkt möglich

- Keine Beleihung und Abtretung möglich

- Leistung Steuer- und KV-pflichtig

- Übertragung der Unterstützungskasse muss mit dem neuen Arbeitgeber abgesprochen werden. Es gibt keine gesetzliche Verpflichtung zum Übertrag wie bei § 3 Nr. 63 EStG (DV, PK, PF)

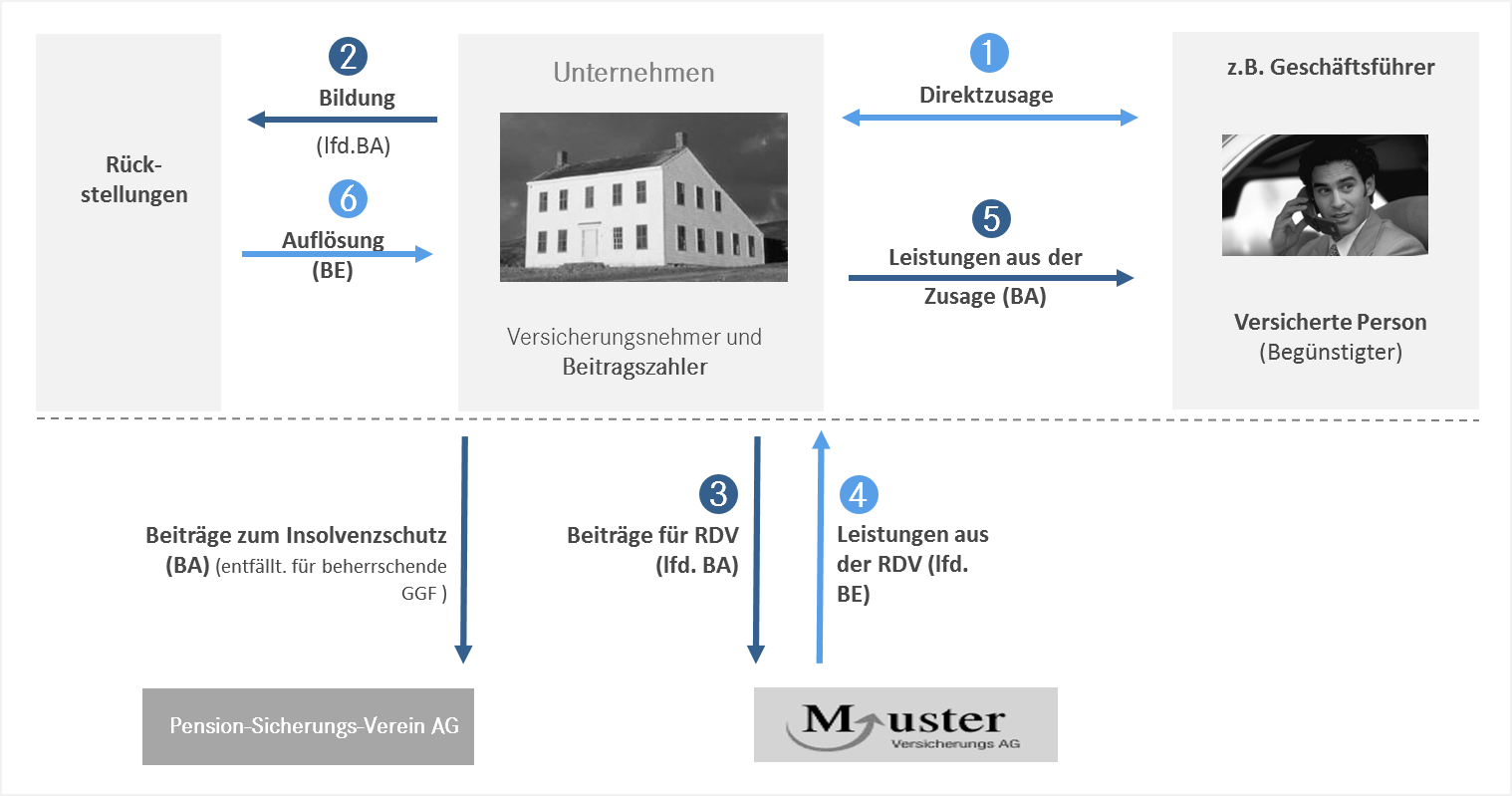

Die Pensionszusage als Alternative zur Unterstützungskasse

Funktion

Der Arbeitgeber sagt dem Arbeitnehmer eine feste Leistung zu, diese kann sich an einem individuellen Beitrag orientieren. Um das Finanzierungsrisiko für den Arbeitgeber überschaubar zu halten, kann er eine Lebensversicherung auf den Namen des Arbeitnehmers abschließen, sodass im Falle seines Ablebens seine Familie versorgt wäre oder mit dieser Versicherung die gewünschte Altersrentenleistung angespart werden kann. Diese Versicherung gilt aber nur als eine Rückdeckung der Pensionszusage und verbleibt daher als Vermögenswert in der Bilanz des Unternehmens bestehen.

Da nun der Arbeitgeber und nicht etwa eine andere Instanz zu der vereinbarten Pensionsleistung verpflichtet ist, ist er es selbst, der Rückstellungen für seine Pensionszusage bilden muss. Diese Rückstellungen werden vom Gesetzgeber bei der Bilanzerstellung denn auch steuerlich gewinnmindernd anerkannt. Unter Umständen dürfen in der Handelsbilanz die Rückstellung und der Vermögenswert aufsaldiert werden.

Da die Sorge für eine zugesagte lebenslange Rente der Arbeitgeber trägt, obliegt es ihm, diese auch tatsächlich ausbezahlen zu können.

Das Risiko der Arbeitgeberinsolvenz hinsichtlich der Pensionszusage muss im Normalfall durch den Pensions-Sicherungs-Verein abgesichert werden.

Obzwar die Pensionszusage in ihrer Eigenschaft als steuerstundend und gesetzlich etabliert zu betrachten ist, wird sie von vielen Unternehmen als Kompetenzaufwand und Belastung in der Unternehmensbilanzierung empfunden.

Von daher erscheint es den Unternehmen komfortabler, ihre Pensionsverpflichtungen auf externe Versorgungseinrichtungen wie zum Beispiel Pensionsfonds oder Unterstützungskassen auszulagern.

Ablauf einer Pensionszusage

Grundsatz

Bei der Pensionszusage verpflichtet sich der Arbeitgeber, ohne dass eine Zwischeninstanz wie zum Beispiel eine Versicherung eingeschaltet ist, seinem Arbeitnehmer ab Eintritt des Versorgungsfalls (Erreichen der Altersgrenze, Invalidität, Tod), Leistungen in einer bestimmten Höhe zu zahlen. Dabei können Arbeitgeber und Arbeitnehmer die Modalitäten der Pensionszusage selbst vereinbaren. Die Zusage kann durch Entgeltumwandlung (auch aus Bonus) oder vom Arbeitgeber als Zusatzleistung finanziert werden.

Zielgruppe

Versorgung von Geschäftsführern, Vorständen oder leitenden Angestellten mit hohem Vorsorgebedarf in der Kombination mit dem Wunsch, Unternehmenssteuern nach hinten zu verlagern oder zu sparen

Vor- und Nachteile der Pensionszusage

aus Sicht des Arbeitgebers

- Einsparung der SV-Beiträge für Einzahlungsbetrag

- Hohe Steuerersparnis durch Pensionsrückstellung (setzt Liquidität für Investitionen frei)

- Alleinversorgung von Gesellschafter-Geschäftsführer möglich

- Faktisch ohne steuerliche Höchstgrenzen

- Variable Beitragszahlung zum Beispiel abhängig vom Unternehmenserfolg oder auch aus Bonus möglich

- Rückstellungen in der Bilanz und Einstandspflicht

- Rentenanpassungspflicht § 16 BetrAVG

- Laufende Kosten durch Insolvenzsicherung der Arbeitnehmer, Gutachten und Verwaltungsaufwand

- Hohe Fluktuation zwingt Arbeitgeber zur Aufrechterhaltung zahlreicher Anwartschaften

Vor- und Nachteile der Pensionszusage

aus Sicht des Arbeitnehmers

- Keine Beleihung und Abtretung möglich

- Steuerfreie Beiträge faktisch ohne Obergrenze (75% Regel)

- Sozialversicherungsfreiheit bis 4% der BBG

- Hohe Risikoabsicherung (BU, Todesfall) möglich

- Hohe Steuerfreibeträge für Renten (bis 4.116 €)

- Variable Beiträge und Einmalbeiträge aus Bonus möglich

- Auswahl aus über 150 Versicherungs- und Anlagegesellschaften

- Keine Fortführung beim nächsten Arbeitgeber oder private Weiterführung möglich

- Leistung Steuer- und KV-pflichtig

- Arbeitgeberleistung erst ab 25 Jahre möglich