Die Rentenproblematik ist und bleibt ein Dauerthema. Warum? Immer weniger junge Menschen zahlen für immer mehr Rentner in die Rentenkasse ein. Dadurch ist eine stabile Rentenauszahlung gefährdet und mögliche Versorgungslücken machen jetzt schon eine frühe Eigenvorsorge notwendig. Die betriebliche Altersvorsorge (bAV) gewinnt in diesem Zusammenhang immer mehr an Bedeutung. In den letzten Jahren gab es erhebliche Verbesserungen durch die Gesetzgebung.

Arbeitnehmer haben bereits seit 2002 einen Rechtsanspruch auf eine betriebliche Altersversorgung durch Entgeltumwandlung. Teile des Bruttolohns fließen dabei direkt und ohne Steuer und Sozialversicherungsabgaben in eine betriebliche Altersversorgung. Nicht tarifgebundene Arbeitgeber müssen einen Zuschuss von mindestens 15% auf die Bruttolohnumwandlung zahlen.

Sie profitieren neben dem Arbeitgeberzuschuss davon, dass Sie heute eine höhere Ersparnis an Steuern und Sozialabgaben haben als später in der Rente an Steuern und Krankenversicherung gezahlt werden müssen.

Die Vor- und Nachteile einer Direktversicherung nach § 3 Nr. 63 EStG sind:

Vorteile der Direktversicherung

nach § 3 Nr. 63 EStG

- In 2026 dürfen 4% der BBG, aktuell 338 €, pro Monat steuer- und sozialabgabenfrei aus dem Bruttolohn in einen Anlagetopf umgewandelt werden

- Weitere 338 € pro Monat dürfen steuerfrei aber nicht Sozialversicherungsfrei umgewandelt werden

- Insgesamt können also bis zu 8.112 € pro Jahr steuerfrei in eine Direktversicherung oder in eine Pensionskasse eingezahlt werden.

- Ab 2022 müssen nicht tarifgebundene Unternehmen für alle Direktversicherungen und Pensionskassen einen 15%igen Zuschuss zahlen, falls der Arbeitnehmer unter der Beitragsbemessungsgrenze verdient

- Es besteht zum Vertragsende eine freie Wahl zwischen Rentenzahlungen und Kapitalauszahlungen

- Der Beitrag kann reduziert, oft auch erhöht und beitragsfrei gestellt werden

- Bei Verträgen ab dem 01.01.05 ist eine Fortführung beim nächsten Arbeitgeber per Gesetz möglich (Rechtsanspruch auf Portabilität)

- Freie Wahl der Anlageart egal ob konservativ-klassisch, indexorientiert oder fondsgebunden

- Die Vorsorge ist vollständig Bürgergeld (ehemalig Harz IV) geschützt, zum Beispiel bei längerer Arbeitslosigkeit oder Krankheit

- Eine private Weiterführung ist immer möglich, zum Beispiel bei einer Selbstständigkeit, Ausland etc.

- Es kann neben der Altersvorsorge auch Hinterbliebenenschutz und Berufsunfähigkeit abgesichert werden (auch unabhängig voneinander)

- Es gibt spezielle, steuerliche Altersfreibeträge für die Rente

Nachteile der Direktversicherung

nach § 3 Nr. 63 EStG

- Die betriebliche Rente kann sinnvoll frühestens ab 62 Jahre ausgezahlt werden

- Die Verträge sind nicht beleih- oder abtretbar

- Uneingeschränkte Vererbbarkeit nur an Ehegatten, kindergeldberechtigte Kinder und u. U. an Lebensgefährten möglich. An alle anderen dürfen nur 8.000 € vererbt werden

- Die Renten- oder Kapitalleistungen werden nachgelagert versteuert. Genau das ist aber der gewünschte Effekt durch die Steuerverschiebung ins Rentenalter!

- Gesetzlich Versicherte müssen für die Leistungen Krankenversicherungsbeitrag abführen. Jedoch gibt es einen Freibetrag von 197,75 € Rente pro Monat (2026)

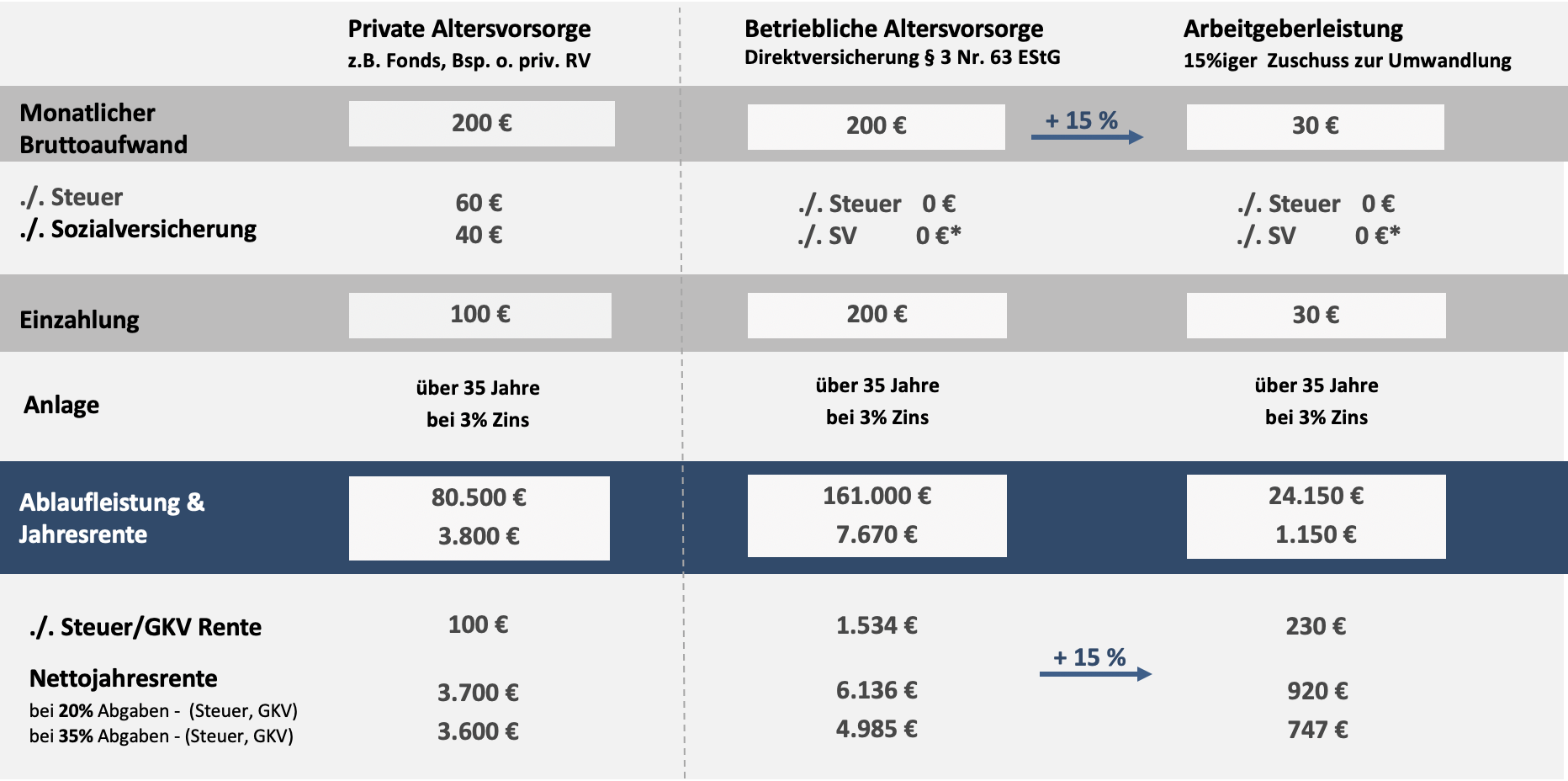

Vergleich von privater und betrieblicher Altersvorsorge

Beispiel: 32-jährig, ledig, Steuerklasse I, kirchensteuerpflichtig, Jahresbruttogehalt 40.000 €, Rentenalter 67 Jahre

Wenn sie im Rentenbezug gesetzlich krankenversichert sind, fallen zu den Steuern noch KV-Beiträge an. Jedoch die ersten 164,50 € (in 2022) sind davon befreit.

Erklärung des Vergleichs

In beiden Fällen – bei der privaten Vorsorge und bei der betrieblichen Altersvorsorge setzt der Arbeitnehmer 200 € monatlich von seinem Bruttolohn ein.

Wenn er mit einer privaten Rentenversicherung vorsorgt, zahlt er die Beiträge aus versteuertem Geld, für das auch Sozialabgaben fällig sind. Bei gleichem Aufwand können daher effektiv nur 100 € in den privaten Vertrag eingezahlt werden.

Anders bei der betrieblichen Altersvorsorge: Hier werden die 200 € monatlich direkt aus dem Bruttolohn gezahlt, so dass auf diesen Teil des Lohns keine Steuern und keine Sozialversicherungsbeiträge fällig werden.

Durch den höheren Monatsbeitrag fallen bei Vertragsende Ablaufleistung und Rente bei der Direktversicherung entsprechend wesentlich höher aus.

Während man als Rentner Leistungen aus der Direktversicherung voll mit dem persönlichen Steuersatz und Kranken- und Pflegeversicherung belegen muss, ist bei Renten aus privaten Verträgen später nur der Ertragsanteil zu versteuern.

Dennoch ist im Ergebnis bei gleichem Einsatz die Nettorente aus der betrieblichen Altersversorgung nahezu doppelt so hoch wie bei der Privatrente.