Mit dem Beginn Ihrer Ausbildung beginnt für Sie ein neuer Lebensabschnitt, an den auch Ihr Versicherungsschutz angepasst werden sollte. Wir haben die wichtigsten Policen für Sie zusammengestellt.

Die folgenden Pflichtversicherungen sind gesetzlich vorgeschrieben:

1. Die Krankenversicherung

Seit 2009 besteht in Deutschland eine allgemeine Krankenversicherungspflicht.

Mit dem Beginn der Ausbildung ist man im Normalfall nicht mehr über die Eltern, sondern automatisch in der gesetzlichen Krankenversicherung pflichtversichert.

Der Beitrag für die gesetzliche Krankenversicherung wird vom Bruttolohn abgeführt.

Jeder Auszubildende sollte sich rechtzeitig vor dem Beginn der Ausbildung mit der Wahl der Krankenkasse beschäftigen.

2. Kfz-Haftpflichtversicherung

Jedes KFZ in Deutschland muss haftpflichtversichert sein. Ansonsten darf es nicht auf die Straße. Die KFZ-Haftpflichtversicherung leistet bei Ansprüchen Dritter, die durch einen Unfall geschädigt wurden. Entschädigt werden beispielsweise Personenschäden, aber auch Reparaturkosten für das geschädigte Fahrzeug, Mietwagenkosten etc.

Diese Versicherungen muss jeder haben:

Wir halten diese Versicherungen für ein absolutes Muss, da ihr Fehlen unweigerlich Ihre Existenz bedroht und in eine finanzielle Katastrophe führt. Hartz IV wäre die Folge.

1. Privathaftpflichtversicherung

Sie ist ein Muss und eine der wichtigsten Versicherungen überhaupt.

Nach dem Gesetz ist jeder, der einen Dritten schädigt, zu Schadensersatz verpflichtet. Dabei haftet man immer mit seinem gesamten Vermögen, auch mit dem Einkommen, unter Umständen ein Leben lang. Eine kleine Unachtsamkeit kann also schnell ins finanzielle Verderben führen. Die Privathaftpflicht übernimmt bei Schäden bis zur vereinbarten Versicherungssumme, wehrt aber auch unberechtigte Ansprüche ab.

Sofern die Eltern eine Privathaftpflichtversicherung haben, ist man als Auszubildender in den meisten Policen während der ersten Berufsausbildung in diesem Vertrag mitversichert, bereits bei einer zweiten Ausbildung oder einem auf die Ausbildung folgenden Studium ist das aber nicht mehr der Fall. Da es von Versicherer zu Versicherer unterschiedliche Regelungen hierzu gibt, sollte man auf jeden Fall vor Beginn der Ausbildung den Versicherungsschutz klären.

2. Berufsunfähigkeitsversicherung

Wer aufgrund einer Krankheit oder eines Unfalls berufsunfähig wird, seinen Beruf nicht mehr ausüben kann, erhält vom Gesetzgeber keine Rente, sie gibt es nur noch bei Erwerbsunfähigkeit. Die Ansprüche hierfür sind- wenn überhaupt schon vorhanden-sehr gering. Die übliche fünfjährige Wartezeit bis zu einem Anspruch auf Erwerbsminderungsrente in der gesetzlichen Rentenversicherung gilt für Auszubildende nicht. Ab dem ersten Arbeitstag zahlt die gesetzliche Rentenversicherung bei Erwerbsminderung infolge von Arbeitsunfällen oder Berufskrankheiten, ab dem zweiten Jahr auch infolge von Freizeitunfällen oder anderen Krankheiten. Bei der Berechnung der Erwerbsminderungsrente wird dabei nicht Ihr tatsächliches Azubi-gehalt zugrunde gelegt, sondern bis zu 75 Prozent des Durchschnittsverdienstes aller Versicherten und es wird so gerechnet, als hätten Sie bis zu Ihrem 62. Geburtstag Rentenversicherungsbeiträge eingezahlt. Eine private Berufsunfähigkeitsversicherung ist dennoch ein Muss. Denn sie versichert Ihre bisherige berufliche Tätigkeit. Bei der gesetzlichen Rente hingegen kommt es für die Leistungspflicht darauf an, ob noch irgendeine Erwerbstätigkeit möglich ist, also auch in einem ganz anderen Beruf.

Die Gründe für den Eintritt einer Berufsunfähigkeit können sehr vielfältig sein. Ein simpler Sturz kann bereits dazu führen, dauerhaft eingeschränkt zu sein. Auch psychische Erkrankungen- Depressionen oder Burn out als Beispiel- oder Krebs führen oftmals zu einer Berufsunfähigkeit. Jeder braucht also eine Berufsunfähigkeitsabsicherung, unabhängig davon, was er beruflich macht. Allein bei einem angenommenen Verdienst von nur 25.000 € p.a. fehlen Ihnen nach 40 Jahren 1 Mio €. Im Verhältnis dazu fällt z.B. ein Vollkaskoschaden bei Ihrem Auto kaum ins Gewicht.

Je früher man beginnt, desto niedriger fallen die Prämien aus.

Die folgenden Versicherungen halten wir für empfehlenswert:

Wobei sie abhängig von der individuellen Situation und persönlichen Risikotragfähigkeit zu bewerten sind.

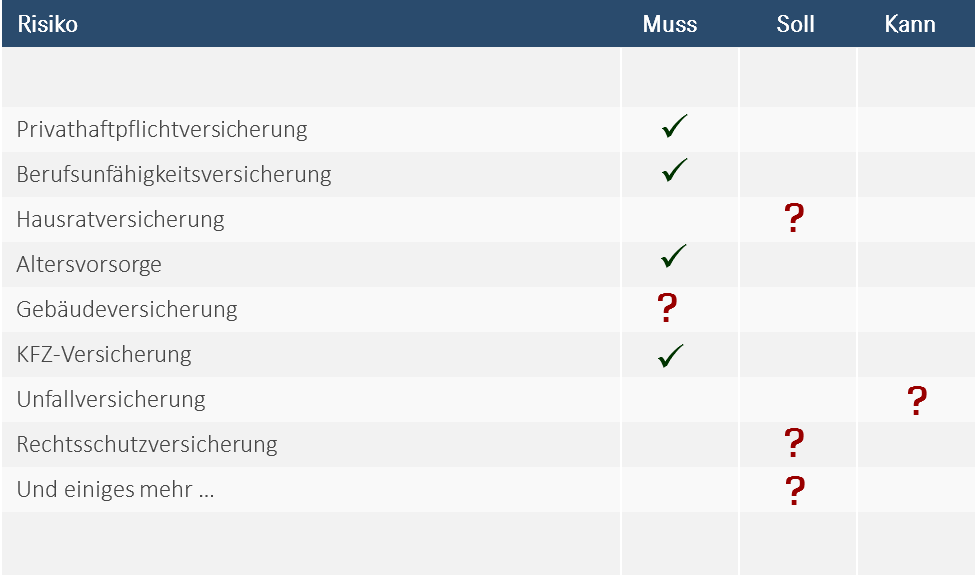

s. hierzu unsere Grafik „Welche Risiken muss ich absichern“

1. Altersvorsorge

Das gesetzliche Rentenniveau sinkt stetig. Die gesetzliche Rente wird im Alter nur noch einen Teil der Altersversorgung abdecken. Eigenvorsorge ist damit unerlässlich geworden. Nutzen Sie dafür die steuerlichen Möglichkeiten, die der Staat Ihnen bietet. Wer frühestmöglich mit dem Sparen beginnt und die Fördermöglichkeiten sinnvoll nutzt, kann im Laufe der Jahre ein beachtliches Vermögen für sein Alter aufbauen. Je nach den individuellen finanziellen Möglichkeiten und Verhältnissen sollten auch Auszubildende bereits an die Altersvorsorge denken. Sie können z.B. Ihre vermögenswirksamen Leistungen in einen Bausparvertrag einzahlen. Staatlich geförderte Fondssparpläne bieten sich ebenfalls an. So kann auch schon mit geringen Mitteln für später vorgesorgt werden. Mehr zum Thema s. unser Blog-Beitrag „Warum es so sinnvoll ist, früh mit dem Sparen zu beginnen“

2. Unfallversicherung

Zwei Drittel aller Unfälle passieren in der Freizeit. Genau dann leistet die gesetzliche Unfallversicherung nicht. Mit einer privaten Unfallversicherung decken Sie diese Lücke und sichern sich für den Fall einer dauerhaften Invalidität ab. Unseres Erachtens nach eine Soll-Versicherung, wenn Sie aber eine BU-Versicherung haben, ist die Unfallversicherung als Ergänzung für schwere Unfälle sinnvoll, die beispielsweise eine Behinderung nach sich ziehen und teure Umbaumaßnahmen o.ä. erforderlich machen.

3. Hausratversicherung

Oftmals erfolgt mit dem Start ins Berufsleben auch der Umzug in die erste eigene Wohnung. Mit der Hausratversicherung lässt sich Ihr kompletter Hausrat absichern, dazu zählen Möbel, Kleidung, aber auch Fahrräder. Abhängig vom Wert Ihres Hausrats und auch von Ihren finanziellen Rücklagen, sollten Sie individuell entscheiden, ob eine Hausratversicherung erforderlich ist.

4. Kranken-Zusatzversicherung

Die gesetzliche Krankenversicherung deckt oft nur einen Teil der Zahnarzt-Kosten, bei Zahnersatz zahlt sie Festzuschüsse, die restlichen Kosten tragen Sie selbst.

Eine Zahnzusatzversicherung hält Ihre eigenen Kosten im Rahmen.

Bei einem Krankenhausaufenthalt werden im Rahmen der Regelversorgung die Unterbringung im Mehrbettzimmer und die Behandlung durch den zuständigen Stationsarzt von der gesetzlichen Krankenversicherung übernommen. Nicht erstattet werden dagegen zusätzlich entstehende Kosten, zum Beispiel für Ein- oder Zweibettzimmer und Chefarztbehandlung. Diese können über einen stationären Zusatztarif versichert werden. Ob diese Versicherung für Sie wichtig ist, ist abhängig von Ihrer individuellen finanziellen und auch medizinischen Situation.

5. Kaskoversicherung KFZ

Zusätzlich zur KFZ-Haftpflichtversicherung kann auch das eigene Fahrzeug gegen Schäden versichert werden. Pflicht ist die Kaskoversicherung nicht. Man unterscheidet zwischen Teilkasko- und Vollkaskoversicherung. Die Teilkasko übernimmt bei Schäden durch Diebstahl, Glasschäden, Marderbisse etc. Die Vollkasko zahlt darüber hinaus auch bei selbst verschuldeten Unfallschäden. Eine Entscheidung über den Abschluss einer Kaskoversicherung sollte abhängig gemacht werden vom Wert des Autos und den eigenen finanziellen Rücklagen.

6. Rechtsschutzversicherung

Die Kosten eines Rechtsstreits werden oftmals unterschätzt. Wer viel im Auto unterwegs ist, sollte zumindest über den Abschluss einer Verkehrs-Rechtsschutzversicherung nachdenken.

Azubis sind während der Erst-Ausbildung in der Rechtsschutzversicherung oft noch über ihre Eltern versichert. Es gelten je nach Versicherer bestimmte Altersgrenzen und weitere Regelungen.

Unserer Meinung nach heutzutage erforderlich.

Wir helfen Ihnen gerne bei der Prüfung des bestehenden und benötigten Versicherungsschutzes und bei allen anderen Fragen rund um dieses Thema.